笔记本市场调研:2009年第二季度中国笔记本市场研究报告

作者: 桑伟斌

责任编辑: 阚智

来源: 中关村在线

时间: 2009-07-30 11:44

一、市场概述及主要观点

1、市场概述

市场的发展总是随不同时期的特点来的,再完善的规划也未必能够做到尽善尽美,笔记本市场在高速发展了多年以后,已经让整个市场发展到了“移动办公”时代,大有一举将台式电脑取代的势头,可是就在这个时间点,金融危机的影响打乱了市场的步伐,给很多厂商的生产销售预期带来了混乱,第一季度的反常市场缺货现象就是一个很好的证明。

但这种短暂的混乱没有影响多长时间,第二季度从用户到厂商都恢复了正常的销售购买过程。各厂商在第二季度一边努力开发新品,发展渠道,巩固市场力争在乱局下能将自己的市场份额扩大,一边忙于开拓新领域,上网本、一体电脑都是这些厂商的关注焦点,在多方面的发展下,整个市场也更加的丰富多彩,在第二季度中国笔记本电脑市场到底有什么具体特点呢,ZDC进行了相关的研究并得出以下的结论:

2.主要观点

从品牌结构的角度上看:

联想30.8%的关注度加上惠普22.1%的关注度,这两大品牌的关注比例和达到了五成以上,这也毫无疑问再次显示了联想和惠普在行业中的领先地位。

华硕、戴尔、神舟关注度都不错,有相当稳定的用户群,但要扩大关注度还需更大的投入。

宏碁、东芝、索尼、苹果关注度都在5%以下,它们在市场中也是重要的品牌,对市场起到重要的充实作用。

前十大品牌的关注度占到了整个市场的90%以上,关注度品牌集中现象明显。

从区域结构的角度上看:

经济发达区域依然领先优势明显,华东、华北领跑全国七大区域。

七大区域品牌排行有区别,但全部十大品牌相同,说明排名靠前品牌优势日趋明显。

七大区域市场,强者更强形势明显,联想、惠普牢牢占据前两名的位置。

七大区域市场,华硕、戴尔、神舟在三至五名位置上互有胜负。

宏碁在七大区域关注都居于第六的位置。

东芝、索尼、苹果、三星在第七到第十的位置上争夺。

从产品结构的角度上看:

全能学生本是最受关注的机型,关注比例达到四成,沉稳商务本在第二季度用户关注度上升明显。

14英寸屏幕大小依然是笔记本市场主流需求趋势,但12英寸和13英寸的产品上升趋势明显,多样化需求强烈。

独立显卡笔记本关注度占六成,集成显卡机型占四成。

4000-6000元是笔记本市场的主力价位段,占据55.7%的关注比例。

从价格走势的角度上看:

市场的总体走势是价格继续下降。

第二季度市场价格降幅相比第一季度有较大提高,3个月的价格指数下降都超过了1个百分点。

第二季度市场均价一直处于下降趋势,6月均价降为6159元。

12英寸和15英寸笔记本的市场均价整体高于14英寸产品,但下降幅度明显。

14英寸笔记本作为市场主流机型,市场均价降低到5300元左右。

^^二、市场结构研究

(一)品牌研究

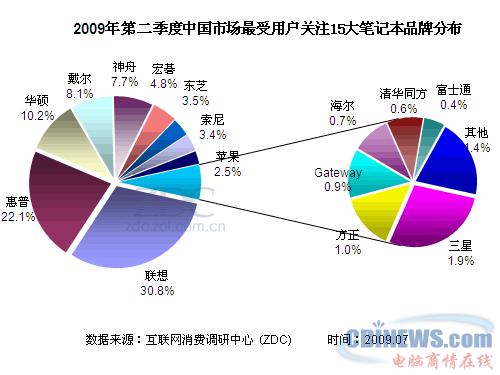

(图) 2009年第二季度中国市场最受关注的15大笔记本电脑品牌分布

第二季度的笔记本品牌关注和第一季度相比,没有根本上的变化,几个行业中的领导品牌依然在用户中保持着高关注度,联想、惠普对于笔记本市场的关注度统治很牢固,联想30.8%的关注度加上惠普22.1%的关注度,这两大品牌的关注比例和达到了五成以上,这也毫无疑问再次显示了联想和惠普在行业中的领先地位。

华硕作为笔记本行业的老品牌也在相当的用户中保持着关注度,华硕近来也凭借着上网本的热卖将自己的品牌关注度提升了不少,使它始终保持在品牌关注的前列,10.2%的关注比例保证了华硕位列品牌关注三甲。

戴尔、神舟也表现出了用户关注的稳定性,这两大品牌的关注比例分别为8.1%和7.7%,戴尔的产品灵活性不足,在针对细分人群的选择上比较固定,产品的样式对于用户的多方面的需求满足度不够,因此作为国际大品牌的戴尔要想在中国市场上打开更大的局面,还应在保持自己风格的基础上更多的改进产品特点。神舟的特点是一直坚持自己的品牌风格,低价是它的销售法宝,这一定位决定了它的用户群限制在一定的范围内,要想成为全产品线的品牌,必须投入更多。

宏碁、东芝、索尼、苹果关注度都在5%以下,它们也是笔记本市场中的重要品牌,虽然用户关注度不高,但多年市场打拼的结果使得每个品牌都有自己的优秀产品在市场中进行竞争,这也是它们始终保持了一定的关注度的原因。

另外还有三星、方正、Gateway、海尔、清华同方、富士通等品牌进入了15大最受关注的品牌排行榜,但排名都比较靠后,市场中的其他品牌也占据了1.4%的关注度,说明在市场发展相对成熟的笔记本市场,小品牌的市场几乎被压缩的很小了。

^^(二)区域结构

1.七大区域关注度分布

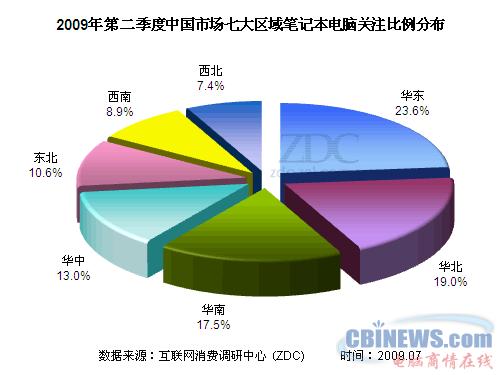

(图) 2009年第二季度中国市场七大区域笔记本电脑关注比例分布

中国市场七大区域的笔记本电脑关注比例如上图所示,华东依然保持了领先,华东区域的经济发达和购买力的旺盛一直支持着华东区域的高关注度,23.6%的关注比例华东位列第一。华北的关注比例为19.0%,华北关注度也相对较高,由于人口的密集和经济的相对发达华北也保持了很高的关注比例。

华南的关注度为17.5%,华南也属于人口相对密集的区域,关注度也保持比较稳定,华中的关注度为13.0%,东北、西南、西北三大区域是排在后面的三个区域,但第二季度这三个区域的关注比例都相比第一季度有不同程度的提高,第二季度东北区域的关注度10.6%,西南区域8.9%,西北区域7.4%。

2、主流品牌七大区域关注度排行

(表)2009年第二季度七大区域最受关注的十大笔记本电脑品牌排行

从上表我们可以首先看出一个问题,在七大区域的前十位的笔记本电脑品牌排行中,各区域的品牌排名有所变化,但七大区域的十个品牌没有变化,没有任何的新品牌进入到前十的排行,说明在笔记本电脑市场,各品牌格局比较固定,小品牌想进入前十的排行,比较困难。

从七大区域的排行中可以看出,联想、惠普还是分别稳居第一、第二的位置,而华硕在多数区域还保持第三的排名,但神舟和戴尔在两个区域产品超越了华硕,戴尔和神舟在大部分区域保持第四和第五的位置。宏碁、东芝、索尼、苹果和三星也基本保持了各自的排序。

^^(三)产品结构

1.产品定位

(图) 2009年第二季度不同产品定位笔记本电脑关注比例分布

随着市场的发展,产品的精确定位成为了一个产品是否能顺利的销售的关键性因素之一,笔记本市场也不例外,经过了以前黑、灰两色的时代,现在的笔记本市场已经发展到了多类别细分的阶段。

第二季度,全能学生本继续受到重视,这种类型的机器关注比例占到了四成,这说明一方面学生用户是一个很大的购买人群,另一方面也说明学生用户对于笔记本的选购更倾向于购买前进行网上查询。

沉稳商务本也有很高的关注度,这类笔记本往往有比较精致的外观和高端的配置,关注沉稳商务本的人群大部分也是经济能力较强的商务人群。时尚丽人本是近来关注度上升比较快的机型,针对追求时尚的白领丽人来说,单纯的性能配置改善已经不能满足需求,亮丽多变的外观,小巧的体积重量都成为选择的依据之一,因此,时尚丽人本迅速蹿红成为用户的新宠。

传统的日常办公本一般都是中规中矩,配置一般,因此关注度在不断的下降,第二季度日常办公本的关注度只有10%左右。与日常办公本相反,游戏影音本因其高配置,专用性被众多喜欢游戏的玩家所关注,游戏影音本的关注度也接近10%。另外,极致轻薄本由于其方便好看的特点,也在逐渐被用户关注。

2.屏幕尺寸

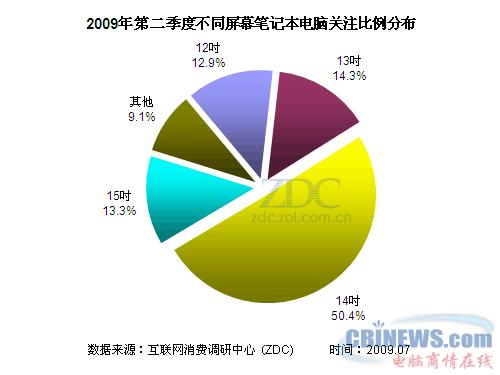

(图) 2009年第二季度不同屏幕尺寸笔记本电脑关注比例分布

对于用户来说,屏幕尺寸是购机之前的重要考虑因素之一,一般屏幕尺寸的大小就决定了你购买的笔记本的用途。在对于不同屏幕尺寸的笔记本关注度上,14吋的屏幕尺寸可以说占了绝对优势,有超过半数的用户关注14吋屏的产品,可以说14吋这个大小的笔记本在用户中依然占据了非常重要的位置。

但随着用户的需求变化,不同大小不同用途的笔记本也层出不穷,轻巧方便的12吋屏小本也在不断提升关注度,12.9%的关注度充分说明了轻巧对于用惯了大砖头的用户尤其是女性用户,有很大的吸引力。

但更多的关注投向了具有折中效果的13吋屏的笔记本,14.3%的关注度充分说明了这个问题,13吋屏在业界也被称为黄金尺寸,它集合了12吋屏的小巧和14吋屏的视角优势,可以说将很多用户的多种需要集中在了一起,毕竟对于很多的男性用户来说,太小的机器对于输入等使用来说存在不便。

15吋的大屏产品在第二季度也受到了不小的关注,13.3%的关注度说明大屏对于爱好游戏和影音效果的用户还是非常重要的,大屏幕意味着更好的视觉享受,更直观的视觉体验,因此大屏笔记本也在提升它的关注度。

另外,还有其他尺寸屏幕的产品共同受到的关注度为9.1%。

3.显卡类型

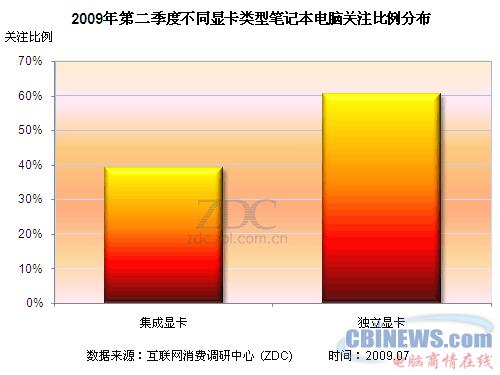

(图) 2009年第二季度不同显卡类型笔记本电脑关注比例分布

显卡,已经被用户作为购机前必须考虑的几个重要配置之一,到底是选择独立显卡还是集成显卡,成为了一个难题,从用户关注度来看,关注独立显卡机器的用户有六成,而关注集成显卡机器的用户有四成,这个比例在相当长的一个时间里变化不大,说明在对于显卡的选择上,用户的购买习惯已经比较成熟。

^^(四)价格结构

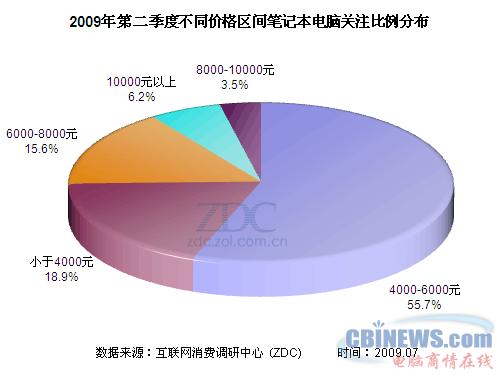

(图) 2009年第二季度不同价格区间笔记本电脑关注比例分布

对于价格,应该是用户选择笔记本电脑最关心的问题,第二季度不同价格区间笔记本关注比例的分布也不同,关注最高的是4000-6000元价格段的产品,这个价格段也是现在最主流的产品所在的价格段,有55.7%的用户关注这个价格段的产品。

另外关注度最高的是小于4000元价格的产品,这部分产品以其价格优势,也吸引了众多的用户的关注,关注比例为18.9%,低价对于用户永远有吸引力。6000-8000元价格段也是用户比较关注的价格段,对于追求高配置、新设计的用户来说,这个价位的产品往往能够满足他们的需求。

对于8000-10000元及10000元以上的价格段,由于其价格较高,加上需求和经济能力的影响,关注比例较低,一共有不到10%的用户关注这两个价格段的产品。

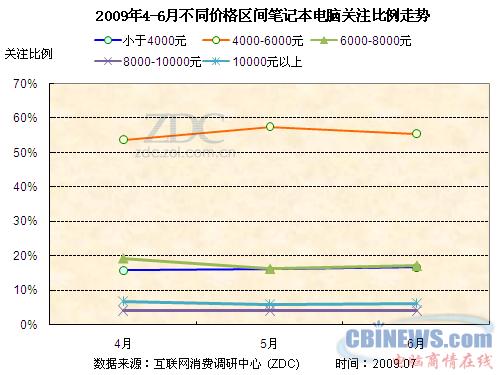

(图) 2009年4月-6月不同价格区间笔记本关注比例走势

第二季度的3个月间,不同价格段的笔记本电脑的关注比例也在发生着一些变化,从上图我们可以看出,最下面的两条曲线,8000-10000元及10000元以上的价格段,3个月的变化幅度很小,从图上看就是如直线一样。而小于4000元的价格段关注比例变化也非常小,可见在这个几个价位段上的用户关注相对稳定。

对于4000-6000元价格段和6000-8000元价格段,这两个价格是比较活跃的,从图中曲线可以看出,4月-5月间,6000-8000元价格段的关注比例有明显的下降,而4000-6000元价格段的关注比例上升,说明有更多的主流产品集中到了4000-6000元价格段,而用户对于这个价格段产品也投入了更多的关注。

^^三、市场价格研究

(一)价格指数研究

(图) 2009年4月-6月中国笔记本电脑市场价格指数走势

对于价格指数走势,从上图可以看出,4-6月间笔记本电脑市场价格指数是总体下降的,对比3个月的曲线,我们可以看出,6月的价格指数曲线下降幅度最大,而5月的下降曲线幅度相比4月也更大,只是4月的最后一周有很大幅度的下降。

(二)平均价格研究

(图) 2009年4月-6月中国笔记本电脑市场均价走势

ZDC对于整个中国笔记本电脑市场进行监控,并得到整体市场的价格变化,在第二季度,市场均价依然保持在6000多元的价格段上,由于年初的缺货影响,4月的市场均价在6373元,进入5月,厂商纷纷调价为暑期做准备,5月和6月的均价在6100元以上。

^^(三) 细分价格研究

1、主流屏幕尺寸

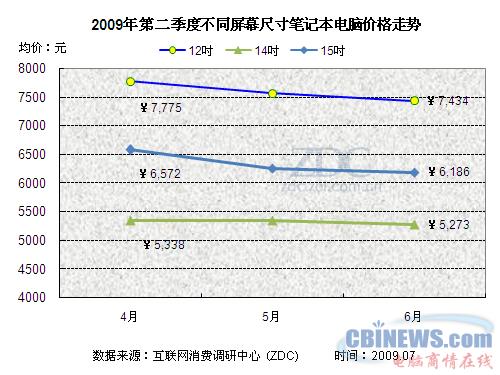

(图) 2009年4月-6月12吋、14吋、15吋笔记本市场均价走势

对于不同屏幕尺寸的笔记本的,其均价变化也不一样,从上图我们可以看出,14吋屏幕尺寸的产品由于数量多加上竞争激烈,价格变化不大,在3个月的时间内,均价变化不足百元。而12吋和15吋的产品在经历了第一季度的缺货引起的价格波动后,从4月以后价格有很明显的回调,尤其以15吋的产品降价幅度大,均价下降接近400元,而12吋产品的降价也超过了300元。

2、主流品牌

(1) 整体市场

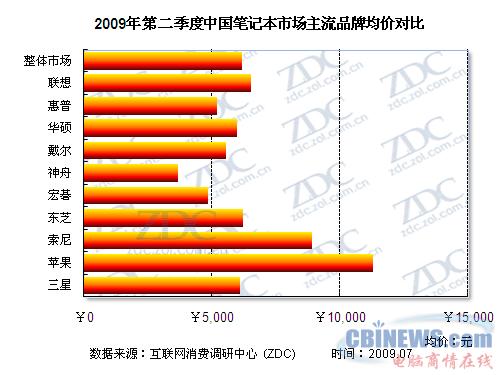

(图) 2009年第二季度中国笔记本市场主流品牌均价对比

对于中国笔记本市场,不同品牌的均价也不相同,这主要是由于不同品牌的市场定位不同,因此推出的产品的价格也不相同造成的,从排名关注度前十的品牌来看,大部分品牌的均价都超过了5000元,只有神舟和宏碁的均价在5000元以下。在均价超过5000元的品牌中,均价超过10000元的只有苹果,苹果以其独特设计和较高配置,专门走高端产品路线,均价超过10000元也很正常。

^^(2) 12英寸市场

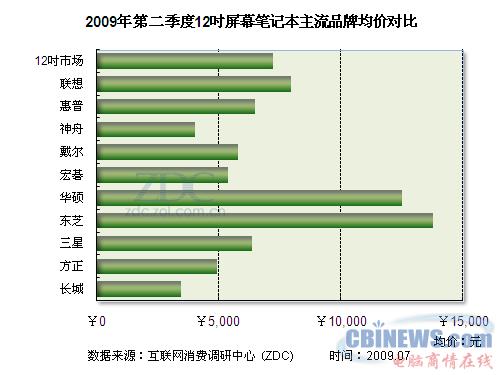

(图) 2009年第一季度笔记本市场主流品牌12英寸产品均价对比

对于12吋屏幕笔记本市场上,不同品牌的均价差距非常大,均价最高的东芝和华硕其均价都超过了10000元,而神舟、长城的均价在4000元左右,差距明显。在12吋屏幕笔记本这个产品段,各种配置和价格的产品数量越来越多,大家对于轻便小巧的追求使得各大厂商都在这个范围内投入了自己的产品,价格范围跨度也表现的非常大。

(3) 14英寸市场

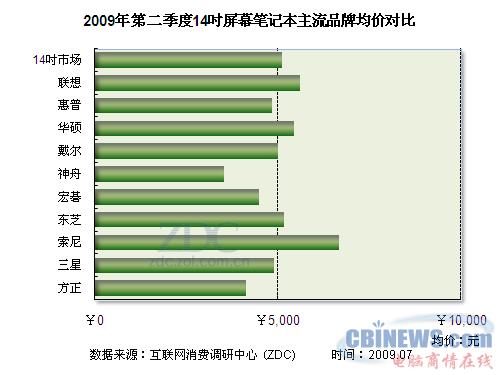

(图) 2009年第一季度笔记本市场主流品牌14英寸产品均价对比

14吋屏幕笔记本是产品最多,发展最成熟的产品段,在这个范围内的产品在经过多年的竞争对比过程后,用户已经对这个产品段的价格形成了一定的概念,因此5000元成为了一个基本的标准,14吋屏幕的笔记本关注最多的十大品牌,均价都在5000元左右。

(4) 15英寸市场

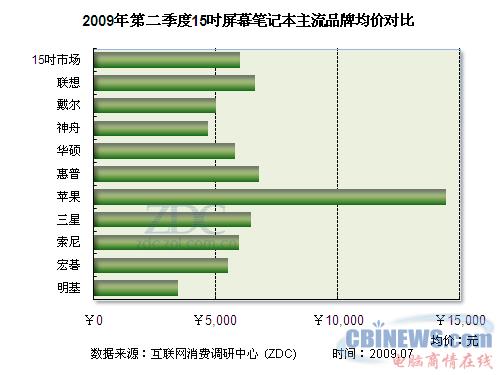

(图) 2009年第一季度笔记本市场主流品牌15英寸产品均价对比

15吋屏幕的笔记本均价相比14吋的产品高,但由于一般在配置上差距不大,因此价格一般在5000-6000元之间,在15吋屏幕的笔记本最受关注的十大品牌中,只有苹果的均价比较特殊,接近15000元,而其他品牌的差距都不大。

^^四、市场发展趋势预测

根据中国笔记本电脑市场的变化以及关注格局和价格走势,ZDC做出以下预测:

(一) 品牌结构趋势预测

对于品牌格局相对稳定的笔记本市场来说,要想撼动排名靠前的几大品牌的地位比较困难,随着大品牌的实力越来越大,大品牌不断吞噬市场份额的现象会愈演愈烈,ZDC预计2009年下半年,联想和惠普会进一步扩大用户关注度。戴尔凭借其市场和研发能力,关注度会有所上升,另外对于排名靠后的品牌,它们会尽最大努力保持住自己的关注度,变化相对较小。

(二) 产品发展趋势预测

2009年笔记本市场经过半年的起起伏伏,拼销量、保市场应该会成为下半年各大厂商的头等大事,随着市场日趋多样化,16:9液晶屏、低价、精确定位使用用途,这些都将成为买卖双方都要考虑的问题。新产品也将会在充分利用新技术的基础上,近可能的让利用户来达到销量增加的目的。

(三) 价格变化趋势预测

从价格的角度上看,4000-6000元价格段笔记本的主流地位不会出现变化。而且新出现的产品将大多数都在这个价位段,主流价格还将不断的下调,整个2009年用户的消费预期将不会特别旺盛,这也注定了整体市场价格的向下的趋势。

(四) 渠道发展趋势预测

从2009年的渠道发展来看,开拓更多的市场,将销售渠道覆盖到更多的用户成为了发展的主旋律,在红海的大城市中,要想有所变化确实不易,因此将目光投向更小的县级甚至乡镇村庄成为了一个新选择。

将销售思路改变,使笔记本成为一种家电的想法把3C卖场也划入了笔记本厂商争抢的范围,加上电视直销、网络购物等形式,渠道已经越来越多样。

1、市场概述

市场的发展总是随不同时期的特点来的,再完善的规划也未必能够做到尽善尽美,笔记本市场在高速发展了多年以后,已经让整个市场发展到了“移动办公”时代,大有一举将台式电脑取代的势头,可是就在这个时间点,金融危机的影响打乱了市场的步伐,给很多厂商的生产销售预期带来了混乱,第一季度的反常市场缺货现象就是一个很好的证明。

但这种短暂的混乱没有影响多长时间,第二季度从用户到厂商都恢复了正常的销售购买过程。各厂商在第二季度一边努力开发新品,发展渠道,巩固市场力争在乱局下能将自己的市场份额扩大,一边忙于开拓新领域,上网本、一体电脑都是这些厂商的关注焦点,在多方面的发展下,整个市场也更加的丰富多彩,在第二季度中国笔记本电脑市场到底有什么具体特点呢,ZDC进行了相关的研究并得出以下的结论:

2.主要观点

从品牌结构的角度上看:

联想30.8%的关注度加上惠普22.1%的关注度,这两大品牌的关注比例和达到了五成以上,这也毫无疑问再次显示了联想和惠普在行业中的领先地位。

华硕、戴尔、神舟关注度都不错,有相当稳定的用户群,但要扩大关注度还需更大的投入。

宏碁、东芝、索尼、苹果关注度都在5%以下,它们在市场中也是重要的品牌,对市场起到重要的充实作用。

前十大品牌的关注度占到了整个市场的90%以上,关注度品牌集中现象明显。

从区域结构的角度上看:

经济发达区域依然领先优势明显,华东、华北领跑全国七大区域。

七大区域品牌排行有区别,但全部十大品牌相同,说明排名靠前品牌优势日趋明显。

七大区域市场,强者更强形势明显,联想、惠普牢牢占据前两名的位置。

七大区域市场,华硕、戴尔、神舟在三至五名位置上互有胜负。

宏碁在七大区域关注都居于第六的位置。

东芝、索尼、苹果、三星在第七到第十的位置上争夺。

从产品结构的角度上看:

全能学生本是最受关注的机型,关注比例达到四成,沉稳商务本在第二季度用户关注度上升明显。

14英寸屏幕大小依然是笔记本市场主流需求趋势,但12英寸和13英寸的产品上升趋势明显,多样化需求强烈。

独立显卡笔记本关注度占六成,集成显卡机型占四成。

4000-6000元是笔记本市场的主力价位段,占据55.7%的关注比例。

从价格走势的角度上看:

市场的总体走势是价格继续下降。

第二季度市场价格降幅相比第一季度有较大提高,3个月的价格指数下降都超过了1个百分点。

第二季度市场均价一直处于下降趋势,6月均价降为6159元。

12英寸和15英寸笔记本的市场均价整体高于14英寸产品,但下降幅度明显。

14英寸笔记本作为市场主流机型,市场均价降低到5300元左右。

^^二、市场结构研究

(一)品牌研究

(图) 2009年第二季度中国市场最受关注的15大笔记本电脑品牌分布

第二季度的笔记本品牌关注和第一季度相比,没有根本上的变化,几个行业中的领导品牌依然在用户中保持着高关注度,联想、惠普对于笔记本市场的关注度统治很牢固,联想30.8%的关注度加上惠普22.1%的关注度,这两大品牌的关注比例和达到了五成以上,这也毫无疑问再次显示了联想和惠普在行业中的领先地位。

华硕作为笔记本行业的老品牌也在相当的用户中保持着关注度,华硕近来也凭借着上网本的热卖将自己的品牌关注度提升了不少,使它始终保持在品牌关注的前列,10.2%的关注比例保证了华硕位列品牌关注三甲。

戴尔、神舟也表现出了用户关注的稳定性,这两大品牌的关注比例分别为8.1%和7.7%,戴尔的产品灵活性不足,在针对细分人群的选择上比较固定,产品的样式对于用户的多方面的需求满足度不够,因此作为国际大品牌的戴尔要想在中国市场上打开更大的局面,还应在保持自己风格的基础上更多的改进产品特点。神舟的特点是一直坚持自己的品牌风格,低价是它的销售法宝,这一定位决定了它的用户群限制在一定的范围内,要想成为全产品线的品牌,必须投入更多。

宏碁、东芝、索尼、苹果关注度都在5%以下,它们也是笔记本市场中的重要品牌,虽然用户关注度不高,但多年市场打拼的结果使得每个品牌都有自己的优秀产品在市场中进行竞争,这也是它们始终保持了一定的关注度的原因。

另外还有三星、方正、Gateway、海尔、清华同方、富士通等品牌进入了15大最受关注的品牌排行榜,但排名都比较靠后,市场中的其他品牌也占据了1.4%的关注度,说明在市场发展相对成熟的笔记本市场,小品牌的市场几乎被压缩的很小了。

^^(二)区域结构

1.七大区域关注度分布

(图) 2009年第二季度中国市场七大区域笔记本电脑关注比例分布

中国市场七大区域的笔记本电脑关注比例如上图所示,华东依然保持了领先,华东区域的经济发达和购买力的旺盛一直支持着华东区域的高关注度,23.6%的关注比例华东位列第一。华北的关注比例为19.0%,华北关注度也相对较高,由于人口的密集和经济的相对发达华北也保持了很高的关注比例。

华南的关注度为17.5%,华南也属于人口相对密集的区域,关注度也保持比较稳定,华中的关注度为13.0%,东北、西南、西北三大区域是排在后面的三个区域,但第二季度这三个区域的关注比例都相比第一季度有不同程度的提高,第二季度东北区域的关注度10.6%,西南区域8.9%,西北区域7.4%。

2、主流品牌七大区域关注度排行

(表)2009年第二季度七大区域最受关注的十大笔记本电脑品牌排行

从上表我们可以首先看出一个问题,在七大区域的前十位的笔记本电脑品牌排行中,各区域的品牌排名有所变化,但七大区域的十个品牌没有变化,没有任何的新品牌进入到前十的排行,说明在笔记本电脑市场,各品牌格局比较固定,小品牌想进入前十的排行,比较困难。

从七大区域的排行中可以看出,联想、惠普还是分别稳居第一、第二的位置,而华硕在多数区域还保持第三的排名,但神舟和戴尔在两个区域产品超越了华硕,戴尔和神舟在大部分区域保持第四和第五的位置。宏碁、东芝、索尼、苹果和三星也基本保持了各自的排序。

^^(三)产品结构

1.产品定位

(图) 2009年第二季度不同产品定位笔记本电脑关注比例分布

随着市场的发展,产品的精确定位成为了一个产品是否能顺利的销售的关键性因素之一,笔记本市场也不例外,经过了以前黑、灰两色的时代,现在的笔记本市场已经发展到了多类别细分的阶段。

第二季度,全能学生本继续受到重视,这种类型的机器关注比例占到了四成,这说明一方面学生用户是一个很大的购买人群,另一方面也说明学生用户对于笔记本的选购更倾向于购买前进行网上查询。

沉稳商务本也有很高的关注度,这类笔记本往往有比较精致的外观和高端的配置,关注沉稳商务本的人群大部分也是经济能力较强的商务人群。时尚丽人本是近来关注度上升比较快的机型,针对追求时尚的白领丽人来说,单纯的性能配置改善已经不能满足需求,亮丽多变的外观,小巧的体积重量都成为选择的依据之一,因此,时尚丽人本迅速蹿红成为用户的新宠。

传统的日常办公本一般都是中规中矩,配置一般,因此关注度在不断的下降,第二季度日常办公本的关注度只有10%左右。与日常办公本相反,游戏影音本因其高配置,专用性被众多喜欢游戏的玩家所关注,游戏影音本的关注度也接近10%。另外,极致轻薄本由于其方便好看的特点,也在逐渐被用户关注。

2.屏幕尺寸

(图) 2009年第二季度不同屏幕尺寸笔记本电脑关注比例分布

对于用户来说,屏幕尺寸是购机之前的重要考虑因素之一,一般屏幕尺寸的大小就决定了你购买的笔记本的用途。在对于不同屏幕尺寸的笔记本关注度上,14吋的屏幕尺寸可以说占了绝对优势,有超过半数的用户关注14吋屏的产品,可以说14吋这个大小的笔记本在用户中依然占据了非常重要的位置。

但随着用户的需求变化,不同大小不同用途的笔记本也层出不穷,轻巧方便的12吋屏小本也在不断提升关注度,12.9%的关注度充分说明了轻巧对于用惯了大砖头的用户尤其是女性用户,有很大的吸引力。

但更多的关注投向了具有折中效果的13吋屏的笔记本,14.3%的关注度充分说明了这个问题,13吋屏在业界也被称为黄金尺寸,它集合了12吋屏的小巧和14吋屏的视角优势,可以说将很多用户的多种需要集中在了一起,毕竟对于很多的男性用户来说,太小的机器对于输入等使用来说存在不便。

15吋的大屏产品在第二季度也受到了不小的关注,13.3%的关注度说明大屏对于爱好游戏和影音效果的用户还是非常重要的,大屏幕意味着更好的视觉享受,更直观的视觉体验,因此大屏笔记本也在提升它的关注度。

另外,还有其他尺寸屏幕的产品共同受到的关注度为9.1%。

3.显卡类型

(图) 2009年第二季度不同显卡类型笔记本电脑关注比例分布

显卡,已经被用户作为购机前必须考虑的几个重要配置之一,到底是选择独立显卡还是集成显卡,成为了一个难题,从用户关注度来看,关注独立显卡机器的用户有六成,而关注集成显卡机器的用户有四成,这个比例在相当长的一个时间里变化不大,说明在对于显卡的选择上,用户的购买习惯已经比较成熟。

^^(四)价格结构

(图) 2009年第二季度不同价格区间笔记本电脑关注比例分布

对于价格,应该是用户选择笔记本电脑最关心的问题,第二季度不同价格区间笔记本关注比例的分布也不同,关注最高的是4000-6000元价格段的产品,这个价格段也是现在最主流的产品所在的价格段,有55.7%的用户关注这个价格段的产品。

另外关注度最高的是小于4000元价格的产品,这部分产品以其价格优势,也吸引了众多的用户的关注,关注比例为18.9%,低价对于用户永远有吸引力。6000-8000元价格段也是用户比较关注的价格段,对于追求高配置、新设计的用户来说,这个价位的产品往往能够满足他们的需求。

对于8000-10000元及10000元以上的价格段,由于其价格较高,加上需求和经济能力的影响,关注比例较低,一共有不到10%的用户关注这两个价格段的产品。

(图) 2009年4月-6月不同价格区间笔记本关注比例走势

第二季度的3个月间,不同价格段的笔记本电脑的关注比例也在发生着一些变化,从上图我们可以看出,最下面的两条曲线,8000-10000元及10000元以上的价格段,3个月的变化幅度很小,从图上看就是如直线一样。而小于4000元的价格段关注比例变化也非常小,可见在这个几个价位段上的用户关注相对稳定。

对于4000-6000元价格段和6000-8000元价格段,这两个价格是比较活跃的,从图中曲线可以看出,4月-5月间,6000-8000元价格段的关注比例有明显的下降,而4000-6000元价格段的关注比例上升,说明有更多的主流产品集中到了4000-6000元价格段,而用户对于这个价格段产品也投入了更多的关注。

^^三、市场价格研究

(一)价格指数研究

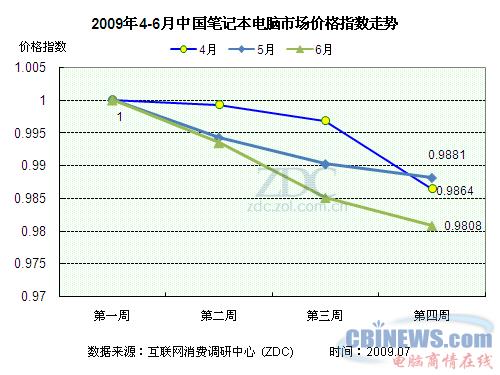

(图) 2009年4月-6月中国笔记本电脑市场价格指数走势

对于价格指数走势,从上图可以看出,4-6月间笔记本电脑市场价格指数是总体下降的,对比3个月的曲线,我们可以看出,6月的价格指数曲线下降幅度最大,而5月的下降曲线幅度相比4月也更大,只是4月的最后一周有很大幅度的下降。

(二)平均价格研究

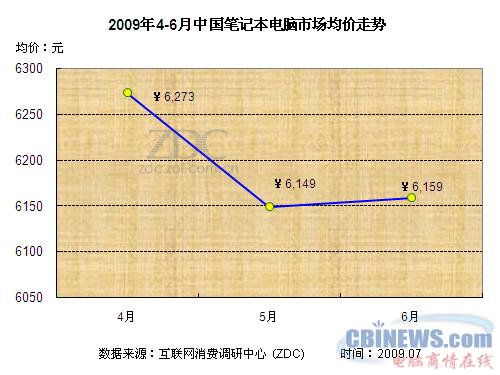

(图) 2009年4月-6月中国笔记本电脑市场均价走势

ZDC对于整个中国笔记本电脑市场进行监控,并得到整体市场的价格变化,在第二季度,市场均价依然保持在6000多元的价格段上,由于年初的缺货影响,4月的市场均价在6373元,进入5月,厂商纷纷调价为暑期做准备,5月和6月的均价在6100元以上。

^^(三) 细分价格研究

1、主流屏幕尺寸

(图) 2009年4月-6月12吋、14吋、15吋笔记本市场均价走势

对于不同屏幕尺寸的笔记本的,其均价变化也不一样,从上图我们可以看出,14吋屏幕尺寸的产品由于数量多加上竞争激烈,价格变化不大,在3个月的时间内,均价变化不足百元。而12吋和15吋的产品在经历了第一季度的缺货引起的价格波动后,从4月以后价格有很明显的回调,尤其以15吋的产品降价幅度大,均价下降接近400元,而12吋产品的降价也超过了300元。

2、主流品牌

(1) 整体市场

(图) 2009年第二季度中国笔记本市场主流品牌均价对比

对于中国笔记本市场,不同品牌的均价也不相同,这主要是由于不同品牌的市场定位不同,因此推出的产品的价格也不相同造成的,从排名关注度前十的品牌来看,大部分品牌的均价都超过了5000元,只有神舟和宏碁的均价在5000元以下。在均价超过5000元的品牌中,均价超过10000元的只有苹果,苹果以其独特设计和较高配置,专门走高端产品路线,均价超过10000元也很正常。

^^(2) 12英寸市场

(图) 2009年第一季度笔记本市场主流品牌12英寸产品均价对比

对于12吋屏幕笔记本市场上,不同品牌的均价差距非常大,均价最高的东芝和华硕其均价都超过了10000元,而神舟、长城的均价在4000元左右,差距明显。在12吋屏幕笔记本这个产品段,各种配置和价格的产品数量越来越多,大家对于轻便小巧的追求使得各大厂商都在这个范围内投入了自己的产品,价格范围跨度也表现的非常大。

(3) 14英寸市场

(图) 2009年第一季度笔记本市场主流品牌14英寸产品均价对比

14吋屏幕笔记本是产品最多,发展最成熟的产品段,在这个范围内的产品在经过多年的竞争对比过程后,用户已经对这个产品段的价格形成了一定的概念,因此5000元成为了一个基本的标准,14吋屏幕的笔记本关注最多的十大品牌,均价都在5000元左右。

(4) 15英寸市场

(图) 2009年第一季度笔记本市场主流品牌15英寸产品均价对比

15吋屏幕的笔记本均价相比14吋的产品高,但由于一般在配置上差距不大,因此价格一般在5000-6000元之间,在15吋屏幕的笔记本最受关注的十大品牌中,只有苹果的均价比较特殊,接近15000元,而其他品牌的差距都不大。

^^四、市场发展趋势预测

根据中国笔记本电脑市场的变化以及关注格局和价格走势,ZDC做出以下预测:

(一) 品牌结构趋势预测

对于品牌格局相对稳定的笔记本市场来说,要想撼动排名靠前的几大品牌的地位比较困难,随着大品牌的实力越来越大,大品牌不断吞噬市场份额的现象会愈演愈烈,ZDC预计2009年下半年,联想和惠普会进一步扩大用户关注度。戴尔凭借其市场和研发能力,关注度会有所上升,另外对于排名靠后的品牌,它们会尽最大努力保持住自己的关注度,变化相对较小。

(二) 产品发展趋势预测

2009年笔记本市场经过半年的起起伏伏,拼销量、保市场应该会成为下半年各大厂商的头等大事,随着市场日趋多样化,16:9液晶屏、低价、精确定位使用用途,这些都将成为买卖双方都要考虑的问题。新产品也将会在充分利用新技术的基础上,近可能的让利用户来达到销量增加的目的。

(三) 价格变化趋势预测

从价格的角度上看,4000-6000元价格段笔记本的主流地位不会出现变化。而且新出现的产品将大多数都在这个价位段,主流价格还将不断的下调,整个2009年用户的消费预期将不会特别旺盛,这也注定了整体市场价格的向下的趋势。

(四) 渠道发展趋势预测

从2009年的渠道发展来看,开拓更多的市场,将销售渠道覆盖到更多的用户成为了发展的主旋律,在红海的大城市中,要想有所变化确实不易,因此将目光投向更小的县级甚至乡镇村庄成为了一个新选择。

将销售思路改变,使笔记本成为一种家电的想法把3C卖场也划入了笔记本厂商争抢的范围,加上电视直销、网络购物等形式,渠道已经越来越多样。