[图] CBIResearch:2008年上半年 数码相框市场分析

作者: CBIResearch分析师 王祖贵

责任编辑: 阚智

来源: 《电脑商情报》

时间: 2008-07-28 13:23

数码相框作为一种电子产品进入市场已有七年的历史,但在中国,数码相框市场依然处于行业发展的初级阶段。作为数码相机及互联网飞速发展的衍生产品,随着个人消费市场的需求扩大,以及数码时尚的兴起,国内消费者正在慢慢接触和认识这个新兴的电子产品。数码相框摆脱对行业市场的依赖,逐步走向终端普及的步伐正在进一步提速。

一、历史回顾

数码相框经过一段时间的产品概念推广和市场培育,如今已经被越来越多的消费者所接受。CBIResearch数据统计表明,2007年全球数码相框市场需求旺盛,数码相框出货量已突破1,000万台。

在中国,数码相框市场依然处于行业发展的初级阶段。2006年数码相框才开始在国人中兴起,到2007年其产业链才开始逐渐建立。与此同时,消费者也正在慢慢接触和认识这个新兴的电子产品。

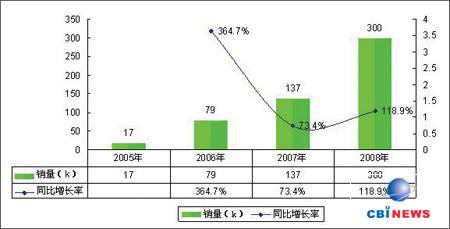

在2006年以前,由于数码相框较为昂贵的价格等原因,中国生产的数码相框绝大多数都出口国外。中国数码相框市场的大规模开发是2005年底,由飞利浦率先进行的,但当时取得的成绩主要体现在不看重成本的礼品市场方面。在当时,数码相框的销售价格较高,约为2050元/台,这年中国数码相框的销售量也仅有约1.7万台。

2006年下半年,开始有更多的国内厂商在中国市场推出数码相框产品。因而也带动了此产品价格的下降,这一年的数码相框平均售价为1150元/台。但这个价格对于消费者来说仍然有些偏高,市场还是以商务礼品消费来推动的,并没有引发一般消费者的普遍需求。

尽管如此,2006年的销售量还是同比增长了364.7%,市场容量达到7.9万台。来到2007年,由于人们对数码相框产品认知度的提高、以及数码相框自身价格的下滑和功能的进一步丰富和提升,使得数码相框的消费需求量有了巨更为显著的提高,销量增加到13.7万台,同比增长73.4%。CBIResearch预计,2008年数码相框市场容量将达到30万台。(如下图所示)

数据来源:CBIResearch 2008 07

二、现状分析

1、品牌结构

数据来源:CBIResearch 2008 07

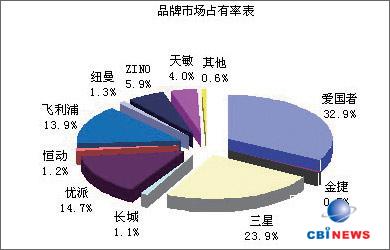

数码相框市场,2008年一季度销量为6.4万台,而在中国数码相框市场中,具有主导地位的厂商为爱国者、优派与三星三家,占中国数码相框市场总份额的三分之二以上。其中,爱国者的市场销量为2.1万台,占32.9%的市场份额;三星销量为1.5万台,市场份额为23.9%;优派销量为0.9万台,市场份额为14.7%。

2、营销特点

尽管数码相框在国内已经有了这几年的发展,产品价格及其技术和应用都有了很大的发展。但不可否认的事实是,从性价比的这一根本性特点来看,数码相框产品还是相对高端的电子产品,不能引发一般消费者的购买兴趣与欲望。正因为如此,数码相框的营销一直没有很大突破,一直是以行业采购为中心,市场柜台零售为补充的模式。

最明显的是,2007年中国数码相框行业采购占了总体市场规模的80%左右,也就是说,其消费群体仍集中在行业采购上,这些客户以金融、保险、石油、政府机构为主。

为什么会如此呢?调查研究表明,有以下几个方面的原因:

一、生产商对中国市场的培育力度不够,缺乏必要的广告投入和活动宣传,导致消费者对产品的认知度不高。

二、多数接触过数码相框的消费者认为产品的功能单一,价格偏高。这就意味着数码相框产品一时还很难为一般消费者普遍购买。

三、产品受制于上游原材料的供应。其中小尺寸液晶面板供应价格的居高不下直接影响到了数码相框产品的价格。

3、产品结构

现今的数码相框以3.5英寸、5.6英寸、7英寸、8英寸、10.4英寸为主流产品,其中7英寸最为普遍。随着上游液晶面板价格的降低,数码相框的面板面积将会不断增大。同时,为了丰富产品线,各厂商会根据市场变化和需求,推出多样的不同尺寸的数码相框。

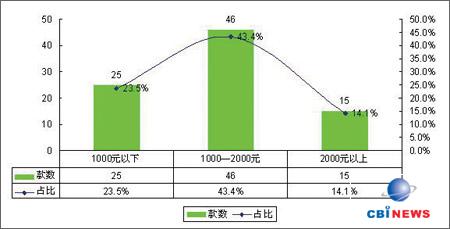

价格是数码相框最为重要的指标。以下是2008年数码相框价格段的分布统计图。

数据来源:CBIResearch 2008 07

三、未来展望

CBIResearch通过对数码相框过去及现状的分析,有以下几点预测性分析:

1、面对巨大的发展前景和日趋激烈的市场竞争,随着产品的逐步普及,单一的照片播放功能已经不能满足消费者的需求,丰富的多功能融合才是数码相框的发展趋势。

2、目前中国市场尚未成熟,行业采购对市场格局具有决定性意义,但行业采购不能长期维持数码相框行业的快速发展,厂商必须开拓终端市场,激发普通消费者的购买潜力。

3、未来几年,中国数码相框市场将逐渐走向成熟阶段,市场需求和产品销量会保持大幅增长,数码相框产品供应链中的各类企业将获得较大商机。尤其是产品随着价格不断下降,这种快速发展的态势会更加明显。

4、从产品自身特点来看,码相框面板尺寸将扩大至8-10英寸,预期数码相框产品将成为中小尺寸面板市场开发和应用的重点。

一、历史回顾

数码相框经过一段时间的产品概念推广和市场培育,如今已经被越来越多的消费者所接受。CBIResearch数据统计表明,2007年全球数码相框市场需求旺盛,数码相框出货量已突破1,000万台。

在中国,数码相框市场依然处于行业发展的初级阶段。2006年数码相框才开始在国人中兴起,到2007年其产业链才开始逐渐建立。与此同时,消费者也正在慢慢接触和认识这个新兴的电子产品。

在2006年以前,由于数码相框较为昂贵的价格等原因,中国生产的数码相框绝大多数都出口国外。中国数码相框市场的大规模开发是2005年底,由飞利浦率先进行的,但当时取得的成绩主要体现在不看重成本的礼品市场方面。在当时,数码相框的销售价格较高,约为2050元/台,这年中国数码相框的销售量也仅有约1.7万台。

2006年下半年,开始有更多的国内厂商在中国市场推出数码相框产品。因而也带动了此产品价格的下降,这一年的数码相框平均售价为1150元/台。但这个价格对于消费者来说仍然有些偏高,市场还是以商务礼品消费来推动的,并没有引发一般消费者的普遍需求。

尽管如此,2006年的销售量还是同比增长了364.7%,市场容量达到7.9万台。来到2007年,由于人们对数码相框产品认知度的提高、以及数码相框自身价格的下滑和功能的进一步丰富和提升,使得数码相框的消费需求量有了巨更为显著的提高,销量增加到13.7万台,同比增长73.4%。CBIResearch预计,2008年数码相框市场容量将达到30万台。(如下图所示)

数据来源:CBIResearch 2008 07

二、现状分析

1、品牌结构

数据来源:CBIResearch 2008 07

数码相框市场,2008年一季度销量为6.4万台,而在中国数码相框市场中,具有主导地位的厂商为爱国者、优派与三星三家,占中国数码相框市场总份额的三分之二以上。其中,爱国者的市场销量为2.1万台,占32.9%的市场份额;三星销量为1.5万台,市场份额为23.9%;优派销量为0.9万台,市场份额为14.7%。

2、营销特点

尽管数码相框在国内已经有了这几年的发展,产品价格及其技术和应用都有了很大的发展。但不可否认的事实是,从性价比的这一根本性特点来看,数码相框产品还是相对高端的电子产品,不能引发一般消费者的购买兴趣与欲望。正因为如此,数码相框的营销一直没有很大突破,一直是以行业采购为中心,市场柜台零售为补充的模式。

最明显的是,2007年中国数码相框行业采购占了总体市场规模的80%左右,也就是说,其消费群体仍集中在行业采购上,这些客户以金融、保险、石油、政府机构为主。

为什么会如此呢?调查研究表明,有以下几个方面的原因:

一、生产商对中国市场的培育力度不够,缺乏必要的广告投入和活动宣传,导致消费者对产品的认知度不高。

二、多数接触过数码相框的消费者认为产品的功能单一,价格偏高。这就意味着数码相框产品一时还很难为一般消费者普遍购买。

三、产品受制于上游原材料的供应。其中小尺寸液晶面板供应价格的居高不下直接影响到了数码相框产品的价格。

3、产品结构

现今的数码相框以3.5英寸、5.6英寸、7英寸、8英寸、10.4英寸为主流产品,其中7英寸最为普遍。随着上游液晶面板价格的降低,数码相框的面板面积将会不断增大。同时,为了丰富产品线,各厂商会根据市场变化和需求,推出多样的不同尺寸的数码相框。

价格是数码相框最为重要的指标。以下是2008年数码相框价格段的分布统计图。

数据来源:CBIResearch 2008 07

三、未来展望

CBIResearch通过对数码相框过去及现状的分析,有以下几点预测性分析:

1、面对巨大的发展前景和日趋激烈的市场竞争,随着产品的逐步普及,单一的照片播放功能已经不能满足消费者的需求,丰富的多功能融合才是数码相框的发展趋势。

2、目前中国市场尚未成熟,行业采购对市场格局具有决定性意义,但行业采购不能长期维持数码相框行业的快速发展,厂商必须开拓终端市场,激发普通消费者的购买潜力。

3、未来几年,中国数码相框市场将逐渐走向成熟阶段,市场需求和产品销量会保持大幅增长,数码相框产品供应链中的各类企业将获得较大商机。尤其是产品随着价格不断下降,这种快速发展的态势会更加明显。

4、从产品自身特点来看,码相框面板尺寸将扩大至8-10英寸,预期数码相框产品将成为中小尺寸面板市场开发和应用的重点。