公有云市场整合加剧,各巨头纷纷出招

张琳

责任编辑:张琳

电脑商情在线

时间:2018-07-20 06:33

公有云 竞争

自亚马逊AWS落地实施到目前,已经有十几年的光景,云计算也从过去最早的风口期、红利期步入稳定期,从近几年的与云计算的相关大会上就能看出端倪,云计算的概念和技术已经不再被更多的提及,而最近IDC和Gartner的报告显示目前公有云市场的投入一直在攀升,而整合也在加剧。

全球公有云服务支出持续加大

来源于今年年初的IDC全球半年度公有云服务开支指南显示,全球公有云服务和基础设施支出预计在2018年达到1600亿美元,比2017年增长23.2%。同样,报告中提到,虽然预测2016年到2021年之间的年度支出增长将放缓,但是公有云市场在2021年仍然能够达到21.9%的五年复合增长率,这表明公有云市场一直在持续稳定的增长中。

而报告中也显示,2018年离散制造业、专业服务业与银行业将是投入最多的行业,而零售行业和流程制造在公有云的投入也将达到100亿美元规模,而IDC也预测2021年以上几个行业的投入将达到顶峰。

报告认为,软件即服务SaaS将成为云计算最大的类别,2018年将占据公有云投入近70%的规模。而由应用和系统软件构成的SaaS服务中,企业资源管理与客户关系管理应用在2018年支出最为明显,对于应用的购买,到2019年将占到公有云支出最少一半的份额。

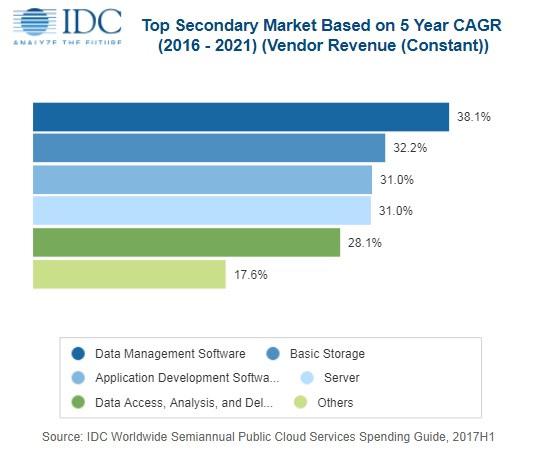

基础架构即服务(IaaS)将成为2018年第二大公有云支出类别,其次是平台即服务(PaaS)。在整个预测期内,IaaS支出将会相对均衡,服务器支出略高于存储支出。PaaS支出将由数据管理软件占主导,在预测期内,数据管理软件支出增长最快(年复合增长率38.1%)。应用平台,集成和编排中间件、数据访问、分析和交付应用也将在2018年及以后呈现出健康的支出水平。

全球IaaS竞争水深火热

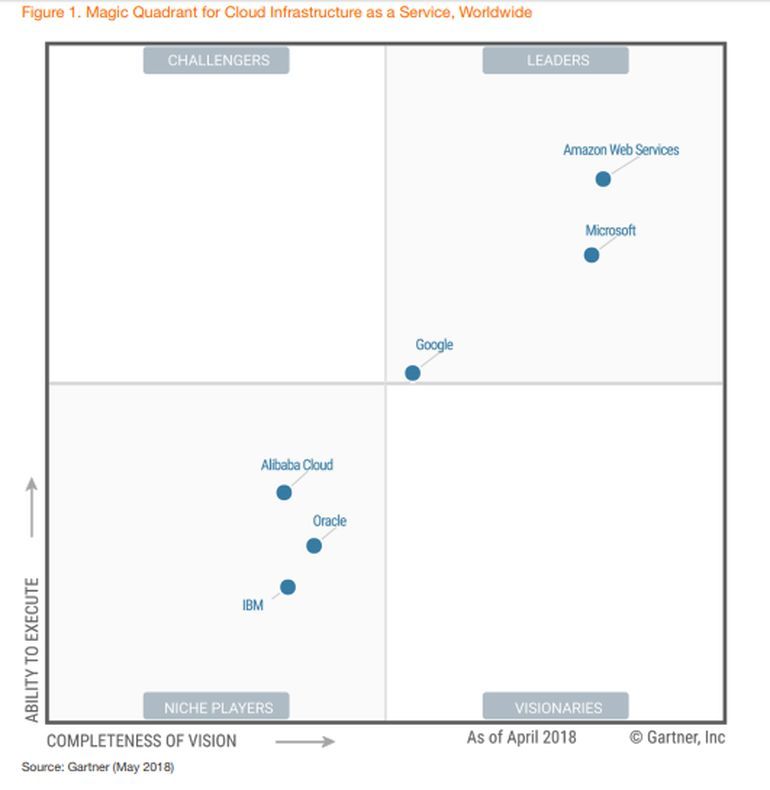

Gartner最新公布的2018年基础设施即服务魔力象限中相比于2017年入围的14家,在2018年只剩下其中的六家,包括AWS、微软、谷歌、阿里云、Oracle和IBM。这也印证了市场对于云计算特别是IaaS服务商的认知,基础服务商的竞争正在进入白热化。

目前,作为IaaS厂商,已经不能仅仅局限于提供基础服务。譬如,谷歌云的优势在于数据分析和机器学习,微软的Azure在生态集成上独具建树,AWS仍然是最为成熟的公有云提供商。

这也印证了市场的一些新动向,过去传统的IaaS厂商正在经由,IaaS到PaaS,然后到SaaS等方向的扩张,从大部分IaaS厂商中都能看的这一行进路线的痕迹,无论是提供机器学习的能力,还是数据分析的能力,更多的厂商都在寻求其中的差异化,并且大量的培育由IaaS而形成的巨大的生态,未来这一竞争格局更会加剧挤压中小型云计算厂商的生存空间,由此即将引起更多的连锁反应,一者是中小云计算厂商退出市场,亦或者是中小型云计算厂商被巨头和寡头们收购。

IDC曾大胆预测,未来公有云市场在全球将不超过10家,这对于即将加入这一市场的厂商和长期存在于这一市场的厂商而言都是一个巨大的挑战。

数字化转型将刺激云服务增长

数字化转型已经成为目前众多企业的共识,而面对这一形式,全球的云服务提供商正在迅速改变它们的业务模式,以应对前所未有的客户需求。作为敏捷投资战略的一部分,它们将提供新的云基础设施、应用程序和管理服务。引人注目的不仅是转型的步伐,还包括上市公司的多样性。从管理的网络安全到性能优化,复杂的业务应用程序和混合云的托管正在为交付点的服务集成提供潜力。

IDC在报告中提到,数字转型带来的云服务需求超过了供给,服务提供商加大了对新产品的投资,以满足客户对云中的新基础设施、应用程序、管理和专业服务的需求。

对于38%的云服务提供商来说,安全是未来两年实现其业务目标的最重要考虑因素,而安全服务将是新增云服务投资中增幅最大的(23%)。

对于拥有64%的云服务提供商来说,保持对他们自己的控制是一个关键的商业策略,他们计划增加他们在软件、设备和/或IP开发上的花费,以更好地竞争。

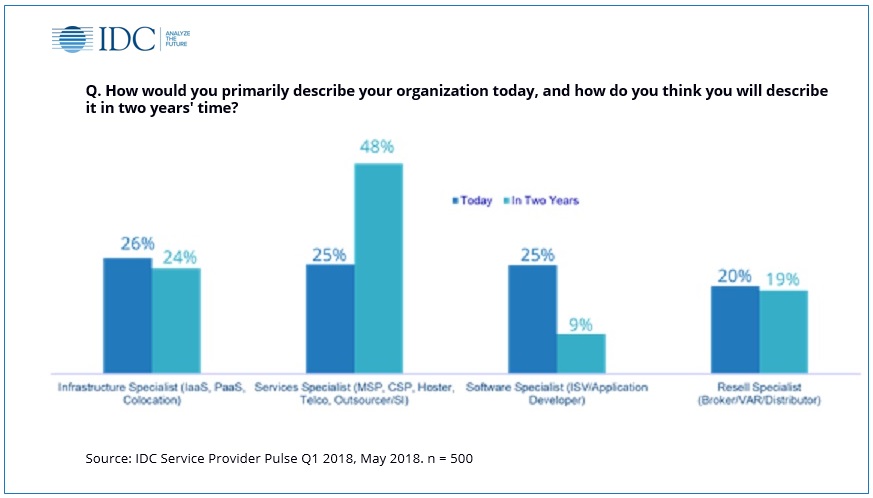

在未来两年,软件专家将越来越多地成为服务专家,创建通常与托管服务提供商、云服务提供商、托管公司、电信供应商和外包商/系统集成商相关的产品。

IDC客户洞察和分析研究经理Ashutosh Bisht曾表示,在亚太地区,数字化转型正推动企业在多云环境和混合环境下创建更加灵活和具有成本效益的IT环境,即使是受到严格监管的银行和金融行业也在使用SaaS对非核心功能、平台即服务(PaaS)进行应用开发和测试,使用IaaS进行工作负载试运行并测试其新服务产品。

中国公有云市场能量迸发

IDC研究报告显示,2017年中国公有云市场增长率达到64.5%,总量超过40亿美元。IaaS、PaaS占比不断上升,分别达到61.0%和7.5%,其中IaaS增速高达72%。而SaaS占比有所下降至31.5%。

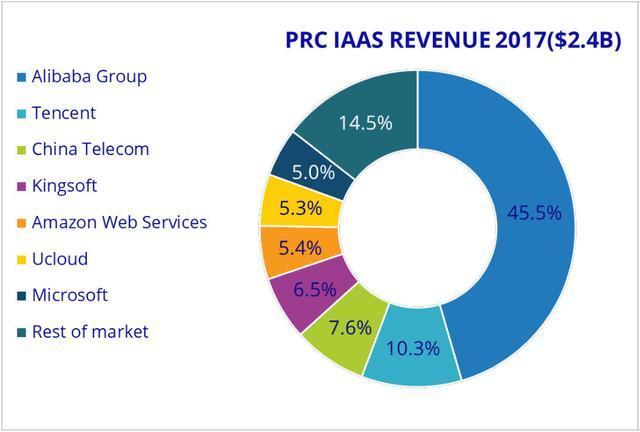

2017年中国公有云IaaS市场中,阿里云以11.12亿美元的营收排名第一,国内市场份额占据45.5%,之后前十依次为腾讯云、中国电信、金山云、AWS、UCloud、微软Azure、中国联通、IBM以及华为云。

从数据中也可以看出,2017年企业用户对公有云服务接受程度进一步提高,众多公有云厂商在IaaS领域加大产品技术和市场投入,整体业务增长迅速。随着众多公有云IaaS服务商加快推出相应的混合云与解决方案,并提供垂直细分行业的应用场景,也激发了传统企业的上云热情。